相続対策なぜ必要?

相続対策 3つの理由

- 1遺産紛争対策のため

- 2納税の財源対策のため

- 3相続税対策のため

相続が『争族』に・・

相続が『争族』に・・

『相続が《争族》に・・』という言葉をメディアなどで聞いたことがある方も多いと思います。

相続争いを題材にしたテレビドラマや映画でもよく取り上げられています。

ほとんどのドラマや映画は、莫大な資産のある家庭を題材にしているため、『相続争い』と聞くと、イメージでは財産をたくさん持っている人の話と思われていませんか?

えっ、それって本当?

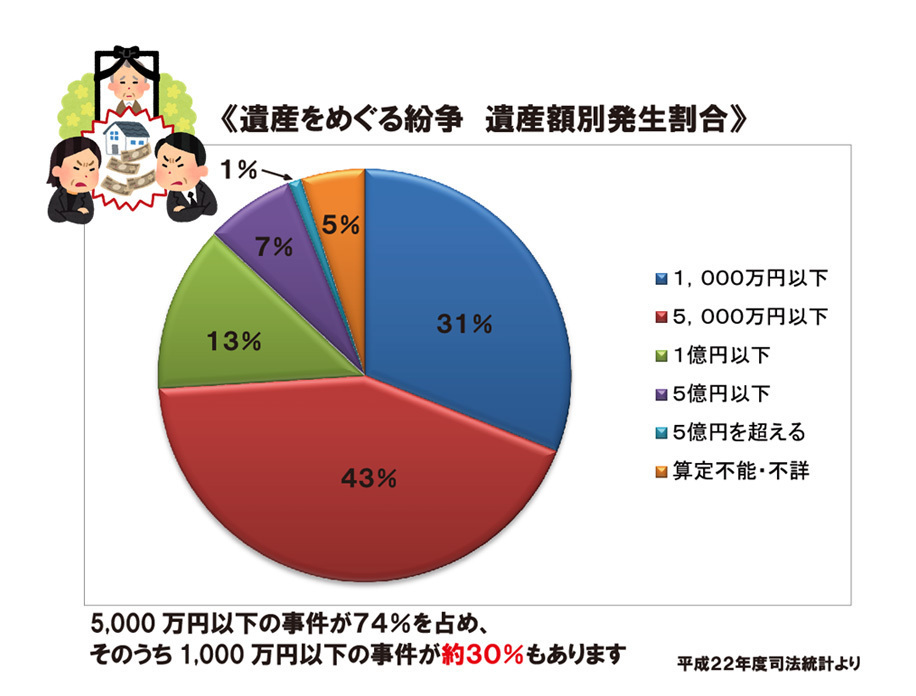

実際に相続争いになり家庭裁判所で事件になっているケースはどのような状況でしょうか?

このように、遺産をめぐる紛争の現実は、資産が多い少ない問わず起こり得ます。

5000万円以下というと、ごくごく普通の

一般家庭で紛争が起こっているということです。

『うちの子供はお互い仲がいいし、遺産額も少ないから大丈夫!』という安心は危険だということです。

~紛争になる理由の代表的なものに次のような理由があります。~

紛争になる代表的な理由

- 資産が不動産など現金以外で分割が困難

- 特定の子供が親の介護・面倒を看て法定相続分では納得できない

- 被相続人(故人)に離婚歴があり前妻との間の子がいる

- 子供の配偶者から横やりが入る

遺産が少ないほどもめやすく要注意です!

納税は現金が必要・・

納税は現金が必要・・

相続税納税には期限(※注1)があり、原則として現金で一括納付となっています。

相続税の節税対策に走りがちですが、納付する現金がなければ遺された家族が大変な状況になりかねません。

資金確保のため現金や現金化しやすいもの(不動産の売却や保険の活用と見直しなど)を生前に準備して振り分けておくことも大切になります。

(※注1 相続税の納付期限は、相続開始があったことを知った日の翌日から10か月以内)

相続税が改正されました・・

相続税基礎控除額の改正

相続税基礎控除額の改正

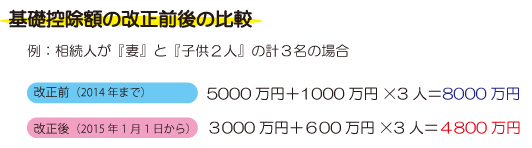

相続税が、平成27年1月1日より改正されました。

これまで相続税は相続財産の多い一部の人が対象というイメージがありましたが、改正に伴い、一般サラリーマン世帯でも申告が必要となる人の割合が高まっています。

この例の場合、改正前までは、相続財産の評価額が8000万円までは相続税がかかりませんでしたが、改正後の2015年1月1日以降は4800万円以上は相続税がかかるようになりました。

相続財産の中で、評価額が高いものにが不動産です。

土地の評価額が仮に3000万円とした場合、建物・預貯金・その他の財産を考えると基礎控除額を超えてしまう家庭は一般家庭でも意外とあるのではないでしょうか。

例)相続財産評価額が5000万円あり相続人が3人の場合

改正前の控除額は上記例のように8000万円のため相続税対象にはならなかったのですが、改正後は、控除額が4800万円のため、相続税の納税が発生します。

エンディングノートなどを利用して、相続対象となりうる財産を整理・把握することが相続税対策の第一歩です!

未成年者控除額・障がい者控除額の改正

未成年者控除額・障がい者控除額の改正

①未成年者控除額の増額

『未成年者控除』とは、相続により財産をもらう人が未成年者の場合、相続税額から一定の金額が控除されるというものです。

改正前までは、20歳までの1年につき6万円の控除額でしたが、改正後からは1年につき10万円の控除額に増額しました。

例)相続人が14歳の未成年者の場合

改正前: 20歳ー14歳=6年

6年×6万円=36万円の控除額

↓

改正後: 20歳ー14歳=6年

6年×10万円=60万円の控除額に増額

②障がい者控除額の増額

『障がい者控除』とは、相続により財産をもらう人が85歳未満の障がい者の場合、相続税額から一定の金額が控除されるというものです。

障がい者控除は、次の3つの項目すべてに当てはまる人が対象になります。

相続や遺贈で財産を取得したときに、日本国内に住所がある方

相続や遺贈で財産を取得したときに、日本国内に住所がある方

相続や遺贈で財産を取得したときに、障がい者である方

相続や遺贈で財産を取得したときに、障がい者である方

相続や遺贈で財産を取得した人が、法定相続人であること

相続や遺贈で財産を取得した人が、法定相続人であること

改正前までは、85歳までの1年につき6万円の控除額でしたが、改正後からは1年につき10万円の控除額に増額しました。(※特別障がい者の控除額は12万円→20万円に増額)

例)相続人が40歳の障がい者の場合

改正前: 85歳ー40歳=45年

45年×6万円=270万円の控除額

↓

改正後: 85歳ー40歳=45年

45年×10万円=450万円の控除額に増額

税率の改正

税率の改正

税区分が6段階から8段階に変更されて、2億円超~3億円以下が40%から45%に、6億円超が50%から55%に引き上げられました。

| 法定相続人の取得金額 | 改正前の税率 | 改正後の税率 | |

| 1000万円以下 | 10% | 10% | |

| 3000万円以下 | 15% | 15% | |

| 5000万円以下 | 20% | 20% | |

| 1億円以下 | 30% | 30% | |

| 2億円以下 | 40% | 40% | |

| 3億円以下 | 40% | 45% | |

| 6億円以下 | 50% | 50% | |

| 6億円超 | 50% | 55% | |

小規模宅地等の特例の改正

小規模宅地等の特例の改正

『小規模宅地等の特例』とは、次のいずれかに該当する場合、相続により取得した土地のうち一定面積までは土地の評価額を最大80%まで減額できるというものです。

●被相続人と同居している配偶者

●同居している子供が継続して居住する場合

●同居していない子供で被相続人と同居している配偶者や親族がおらず、その子供が賃貸住宅に住んでいる場合

『遺言書作成』をおすすめします!

『遺言書作成』をおすすめします!

被相続人(故人)の死後、相続人の間で争いが起きないようにするためにも『遺言書』の作成を是非おすすめいたします。

被相続人の財産をどのように分配するか被相続人自身の意思どおりに分割されるよう法的効力のある『遺言書』の作成が一番の対策になります。

なお、『遺言書』には、自筆証書遺言・公正証書遺言などがありますが、自筆証書遺言には作成の条件があり、条件を満たしていないものは法的効力がなく逆に揉める原因になりかねませんので、安心できる『公正証書遺言』をおすすめいたします。

サービス内容

遺言・相続 おまかせください!

確かな信頼と豊富な実績のある提携の行政書士など士業と共にみなさんをフルサポートいたします。

費用面も明瞭で安心してご利用いただけますのでどうぞお気軽にご連絡ください。

(全国どの地域でも対応いたします)

自分の財産をご自身の意思で誰に何をどれだけ遺すのかを指定し、大切な家族が相続でもめないようにするためにも『遺言書』の作成をおすすめします。

遺産分割協議書の作成を専門家に任せたいけど誰に相談すればいいのか悩まれている方をはじめ『遺産分割協議書』に関するご相談はおまかせください!

人が亡くなったあとには、さまざまな手続きが発生します。

死後事務委任契約とは、遺された家族に代わりさまざまな事務手続きを行う契約です。

特にお一人暮らしの方やご家族が離れた場所に居住していて死後の手続きの負担をなくしたい方におすすめです。

今は元気だけど将来判断能力が衰えたときが心配で支援をしてくれる人を希望したい。

そんなとき第3者の専門家である私どもが支援者(任意後見受任者)となって、元気で判断能力のあるうちに将来の支援内容を決め任意に公証役場で契約を締結しご本人の意思を実現します。

料金表

ここでは弊社サービスの料金についてご案内いたします。

各種手続きは、提携しています行政書士事務所が対応いたします。

基本料金表

| 遺言書作成 | ¥100,000~(税抜) |

|---|

| 遺産分割協議書作成 | ¥150,000~(税抜) |

|---|

| 死後事務委任契約 | ¥100,000~(税抜) |

|---|

| 任意後見契約 | ¥100,000~(税抜) |

|---|

| 公証役場での証人 | ¥10,000 / 1名 |

|---|

ご依頼の内容の詳細を確認後お見積り書をご提示いたします。

ご不明な点がございましたらお気軽にお問合せください。